叶国富的资本版图再迎新进展,旗下潮玩业务TOP TOY正式启动独立上市流程。

来源:新财富杂志综合自21世纪经济报道、南都鉴定评测实验室、新消费日报、斑马消费等

泡泡玛特在港股市场屡创奇迹,布鲁可紧随其后拿下百倍市盈率,卡游、52TOYS也摩拳擦掌冲击港股上市。此刻,终于轮到了名创优品(09896.HK)孵化的TOP TOY。

9月26日,TOP TOY向港交所递交IPO招股书,正式冲击港股主板上市,计划募资约3亿美元。

作为名创优品旗下核心业务,TOP TOY成立于2020年,是叶国富布局潮玩赛道的重要落子。早在2022年7月名创优品完成港交所二次上市时,叶国富便公开透露上市规划,明确“希望3年内让TOP TOY实现单独上市”。

若成功上市,TOP TOY将成为名创优品体系内又一家独立上市企业,进一步完善其消费领域资本布局。

01

上半年营收3.6亿元

提及TOP TOY,绕不开其母公司名创优品的创始人叶国富。这位1977年生于湖北十堰的创业者,2013年日本之旅的偶然发现——当地物美价廉的生活用品专营店中,多数商品标注“中国制造”,成为叶国富创办名创优品的关键契机。

凭借“三高”(高颜值、高品质、高频率)与“三低”(低成本、低毛利、低价格)的运营模式,名创优品迅速打开市场,产品覆盖生活百货、美妆日化等多品类。

2020年成为叶国富布局潮玩赛道的重要节点。当年12月11日泡泡玛特港股上市引爆行业热度,仅一周后,TOP TOY全球首家潮玩梦工厂店便在广州正佳广场开业,首三天销售额即破百万元。

TOP TOY定位为潮流玩具集合店,主要售卖授权IP玩具、自有IP玩具和第三方品牌玩具等,产品涵盖盲盒、积木、手办、拼装模型、玩偶、一番赏和其他潮流玩具等主要品类,去年其开始拓展海外市场。今年8月,TOP TOY宣布完成了由淡马锡领投的战略融资,投后估值约100亿港元。

从这五年的业绩表现上来看,叶国富押对了赛道。

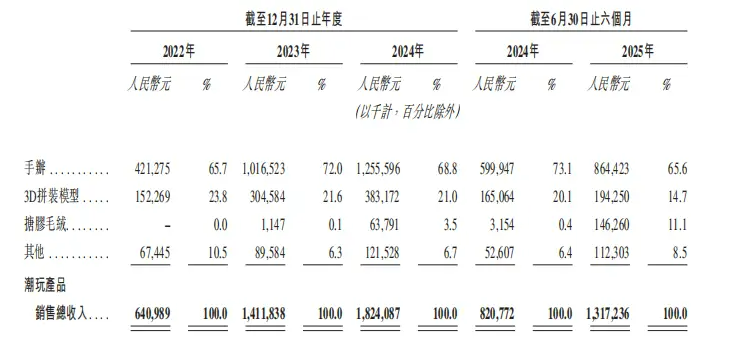

据招股书显示,2022—2024三个年度,TOP TOY的营收分别为6.79亿、14.61亿、19.09亿元;经营利润分别为-0.37亿元、2.90亿元、3.96亿元。今年上半年,TOP TOY营收为13.6亿元,毛利为4.41亿元,经营状况逐年向好。

作为中国规模最大、增速最快的潮玩集合品牌,2024年TOP TOY在中国内地实现GMV 24亿元,为中国潮玩集合品牌中最高。

根据弗若斯特沙利文报告,TOP TOY在2022年至2024年GMV复合年增长率超过50%,是中国增长最快的潮玩集合品牌,亦是年GMV突破人民币10亿元大关历时最短的中国潮玩品牌。

与此同时,TOP TOY的门店规模和IP矩阵在五年内快步扩张。2022年国内门店数量突破100达到117家,2024年净增124达到272家,是门店数量增长最快的一年。

从门店布局看,TOP TOY主要开在北京、上海、广州、深圳、成都等80多座城市的100多个主要核心商圈,这也是潮玩主要消费群体的所在地。

据招股书显示,截至2025年9月19日,TOP TOY共拥有299家门店,并已在海外开设15家门店。海外门店主要集中在东南亚市场,覆盖泰国、马来西亚、印度尼西亚、日本等市场。

在品类上,主要包括手办、积木(3D拼装模型)、搪胶毛绒三大类,2025上半年收入分别约8.64亿、1.94亿、1.46亿元,占比分别为65.6%、14.7%和11.1%,仍然以手办为主,但搪胶毛绒增速很快。

IP方面,目前TOP TOY共拥有17个自有IP及43个授权IP。2024年及2025上半年,TOP TOY自有IP开发的产品实现收入分别为680万元及610万元,而同期授权IP带来的收入分别为8.89亿元和6.15亿元,远高于自有IP。

不过,招股书显示,TOP TOY仍主要依赖授权IP带来营收,这意味着IP授权费的居高不下。

值得注意的是,TOP TOY IP授权费用从2022年的871.8万元升至2024年的3278万元,到了今年上半年,授权费进一步增长至1971.1万元,同比增长34%。这也导致,虽然近两年毛利率方面有较大的提升,从2022年末的19%增长至2024年的32.7%及2025年上半年的32.4%,但距离泡泡玛特高达70%的毛利率仍相距甚远。至于营收,泡泡玛特是TOP TOY的10倍,净利润更是它的26倍。

目前,TOP TOY主力IP品牌包括卷卷羊、糯米儿、霉霉、尼尼莫等。其中,自有IP卷卷羊已扩展至5个产品系列,据招股书,于往绩记录期间,卷卷羊咩记干果铺系列的累计GMV为1070万元。

通过收购,糯米儿、霉霉、尼尼莫也加入了TOP TOY自有IP资产库。上半年,TOP TOY接连完成了对糯米儿、霉霉、尼尼莫等IP的战略收购,其中糯米儿去年9月上市以来,全渠道营收过亿,公司曾表示预计糯米儿明年营收有望达到5—6亿元。

另外,TOP TOY身上绕不过去的标签是名创优品。从股权结构来看,名创优品集团持股86.9%,不仅是它的重要大股东,同时也是其最大分销渠道之一。

招股书显示,2022—2024年及2025年上半年,名创优品渠道销售收入分别为2.5亿元、7.81亿元、9.23亿元及6.19亿元,占比为36.8%、53.5%、48.3%及45.5%。

不过,相对于泡泡玛特,TOP TOY的渠道足够多元化。其门店包括直营店、合伙人门店以及代理门店;另外,公司也通过线下经销商、各类电商渠道、山姆会员商店以及Don Don Donki等大型零售商等渠道进行销售。

02

TOP TOY,能成为泡泡玛特吗?

根据弗若斯特沙利文,中国潮玩市场规模由2019年的207亿元增长至2024年的587亿元,复合年增长率为23.2%,并预计将由2025年的825亿元增长至2030年的2133亿元,复合年增长率为20.9%。品类结构继续向高附加值倾斜——手办占比提升(约45%升至逾五成)成为主核;搪胶毛绒占比增长,是目前行业较为火热的产品方向;3D拼装模型小幅回落。

早期,泡泡玛特、卡游、布鲁可、52TOYS是典型的潮玩运营商;名创优品旗下的TOP TOY以及KK集团旗下X11等潮玩集合店,更多被认为是潮玩销售渠道。

随着市场的发展,潮玩运营商都将渠道建设作为重点之一;而潮玩集合店,也向上涉足IP运营和产品打造。行业趋同,形成直接竞争。

在竞争层面,头部品牌凭借先发优势与IP矩阵依然占据主导,但份额正被逐步稀释。泡泡玛特的“内容驱动”模式以自有IP为核心,贡献销售占比超过八成,形成较强壁垒。

有研报指出,潮玩商业模式正逐渐分化为三类,一是IP驱动型,以泡泡玛特为代表,毛利率高但依赖持续研发与营销投入;二是渠道驱动型,以TOP TOY为代表,依托零售网络规模化扩张,但自有IP不足;三是混合型,如52TOYS,兼顾自有IP开发与渠道布局。

此外,盈利模式差异也显著,IP驱动型企业利润率高但波动大,渠道驱动型利润率低但稳定,混合型则在平衡中寻求突破。产品策略同样呈现分化,泡泡玛特坚持精品化路线,均价偏高,强调收藏与稀缺性;TOP TOY定位大众化,价格集中在39–69元区间,强调规模化触达。

还要考虑到,除了国内市场之外,来自中国的潮玩IP在海外市场也备受欢迎。

据TOP TOY招股书显示,截至2022年、2023年、2024年以及2025年6月30日止六个月,公司来自中国内地以外市场的收入分别为0、0、人民币1180万元及人民币5250万元,分别占同期总收入的0、0、0.6%及3.9%。

作为对比,2025年上半年泡泡玛特海外业务收入为55.93亿元,海外业务占比上升至40.3%。这意味着,同样大力拓展海外市场的TOP TOY仍有想象空间。

从行业大环境来看,TOP TOY选择此时上市,正赶上国内潮玩行业的发展红利期。作为行业龙头的泡泡玛特,近年来股价持续走高,2025年8月总市值首次突破4000亿港元大关;业绩端同样表现亮眼,其2025年半年报显示,上半年营收138.8亿元,同比增长204.4%,经调整净利润47.1亿元,同比增长362.8%,半年营收突破百亿,净利润已超2024年全年,充分印证了潮玩行业的增长潜力。

不仅如此,TOP TOY的IPO还恰逢潮玩企业的“赴港上市潮”。2025年1月,布鲁可已在香港联交所主板挂牌;同年5月,52TOYS也递交了招股书,拟登陆香港主板;加上此次TOP TOY的加入,港股市场正逐步形成潮玩企业集群。这一趋势既为行业整体发展注入了活力,也意味着TOP TOY上市后将面临更为激烈的市场竞争。

对TOP TOY而言,上市只是新起点。未来,如何在IP深度运营上持续突破,进一步提升自有IP的影响力与变现能力;如何加快海外市场渗透,在日益激烈的差异化竞争中巩固优势,避免陷入同质化泥潭,都是公司需要解决的关键问题。

投稿、商务合作,可联系:xcf@stcn.com

- END -

]article_adlist-->本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。 ]article_adlist-->《新财富》杂志9月号《2025董秘价值报告》

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

伯乐配资-伯乐配资官网-配资实盘网-正规实盘配资公司提示:文章来自网络,不代表本站观点。

- 上一篇:专业炒股配资平台《狂野时代》由毕赣执导

- 下一篇:没有了